Die Netto-Falle: Warum deine Kaufkraft trotz stabiler Rente schmilzt

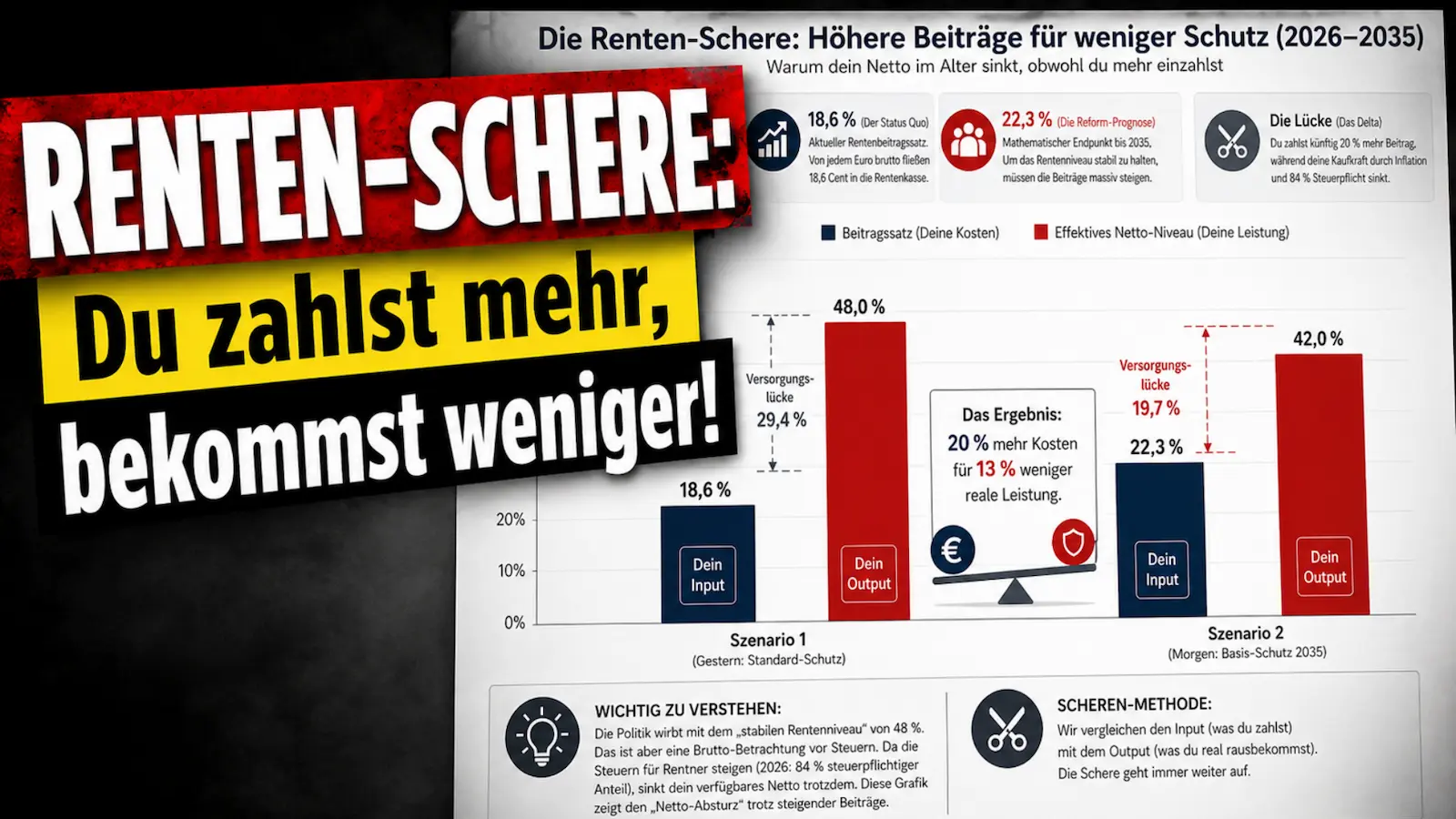

Richtig ist: Die Brutto-Rente bleibt zwar stehen, aber die reale Kaufkraft schmilzt weg. Die Situation 2026 ist eindeutig: Ein immer größerer Teil der Rente wird steuerpflichtig – in diesem Jahr liegt der Anteil bereits bei 84 Prozent. Je nach Einzelfall wirkt sich das spürbar auf das verfügbare Netto aus, da Rentenanpassungen teilweise durch die Steuerprogression neutralisiert werden.

Laut Daten des Statistischen Bundesamtes führt das dazu, dass die Schere zwischen dem gewohnten Gehalt und der echten Rente immer weiter aufgeht. Für einen Durchschnittsverdiener bedeutet das ein Loch von etwa 500 bis 800 Euro im Monat. Wer heute nur auf die Brutto-Zahlen im Bescheid schaut, unterschätzt die Belastung durch Steuern und Sozialabgaben. Am Ende zählt nur, was auf dem Konto landet.

Risiko-Verschiebung: Wer zahlt für den Umbau des Systems?

Die Mechanik hinter der „Basisabsicherung“ ist simpel – und für viele hart. Der Staat verschiebt die Verantwortung für den Lebensstandard weg vom Kollektiv, hin zum Einzelnen. Während die Rentenbeiträge bereits heute hoch liegen und perspektivisch weiter Richtung 22 Prozent steigen könnten, wird das staatliche Versprechen schrittweise auf eine Grundversorgung reduziert.

Wie das IAB berichtet, erfolgt dieser Kurs auch mit dem Ziel, den Bundeshaushalt langfristig zu stabilisieren. Klar ist aber auch: Ohne Reformen würde das System durch den demografischen Wandel unter massiven Druck geraten. Für dich bedeutet das dennoch eine wachsende Doppelbelastung: Du finanzierst mit deinen Beiträgen das aktuelle System und musst gleichzeitig Geld vom schrumpfenden Netto abzweigen, um die eigene Zukunft zu sichern.

Friedrich Merz sorgt mit Renten-Aussage für Empörung – doch manche loben ihn sogar: „Ist traurige Realität“ https://t.co/FrLKSsXuoK

— Merkur.de (@merkur_de) April 23, 2026

Die Mathe-Lücke: Warum Vorsorge für viele zum Luxus wird

Die Idee ist logisch. Das Problem ist: Für viele geht die Rechnung einfach nicht auf. Um eine Lücke von mehreren hundert Euro im Alter zu schließen, müsste ein heute 35-Jähriger oft mehrere hundert Euro im Monat zusätzlich zurücklegen. In der Praxis heißt das für viele: Verzicht auf Urlaub, das Auto oder die wichtige Notreserve. Nicht die Vorsorge ist das Problem – sondern dass sie sich viele nicht leisten können.

Der Staat sichert künftig die Basis – alles darüber wird zur privaten Aufgabe. Wer diese Mittel nicht übrig hat, wird durch die neuen Aktivrenten-Modelle.) faktisch dazu gedrängt, weit über das 67. Lebensjahr hinaus zu arbeiten. Sicherheit im Alter wird so zunehmend von der individuellen Sparfähigkeit abhängig.